Contador - 2024

Uma autarquia federal executou uma despesa de R$100.000,00 com a contratação de serviços de consultoria em dezembro. A despesa foi empenhada e liquidada, mas o pagamento foi realizado apenas em janeiro do exercício seguinte. Marque a resposta correta sobre como deve ser tratado, contabilmente, o pagamento efetuado no exercício seguinte:

A empresa KXY Empreendimentos LTDA adquiriu um sistema de ERP no valor de R$300.000,00. O sistema foi desenvolvido internamente e gerou despesas com pesquisa e desenvolvimento, mas a empresa também fez a aquisição de licença de uso por R$50.000,00. Marque a resposta correta de como os dois itens devem ser classificados no balanço patrimonial:

A Demonstração do Fluxo de Caixa é uma ferramenta essencial para entender as variações no caixa e equivalentes de caixa de uma empresa ao longo de um período. Qual método de elaboração da Demonstração do Fluxo de Caixa é baseado nas variações do capital circulante líquido, e como ele afeta a apresentação das atividades operacionais?

A empresa Atitude Gurupi S.A. está revisando suas transações contábeis do mês. Durante a revisão, a empresa identificou duas transações distintas:

I. A primeira transação envolveu a troca de equipamentos de escritório por um valor igual, sem alteração do patrimônio líquido. II. A segunda transação envolveu o reconhecimento de uma despesa com manutenção que reduziu o patrimônio líquido.

Considerando essas transações, qual é a principal diferença entre um fato contábil permutativo e um fato contábil modificativo?

Considerando a Demonstração do Resultado do Exercício (DRE), a empresa Foccus Ltda. identificou um aumento significativo no saldo de clientes inadimplentes, o que levou à constituição de uma provisão para devedores duvidosos (PDD) no exercício corrente. Em relação ao tratamento contábil dessa provisão, marque a alternativa correta:

O Município de Araguaína-TO está elaborando seu orçamento anual e precisa classificar suas despesas de acordo com os critérios orçamentários estabelecidos. Durante essa etapa, surgem dúvidas sobre a correta classificação das despesas correntes e de capital. Considerando a estrutura de classificação da despesa orçamentária no Brasil, a qual nível de classificação pertencem as despesas correntes e de capital?

A empresa SOS Soluções LTDA registrou as seguintes transações durante o mês de agosto:

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo). II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro. III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

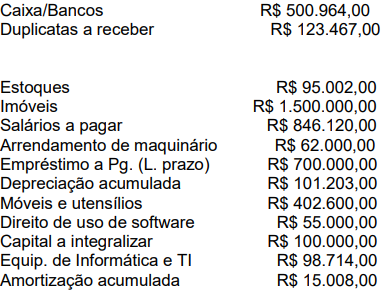

Faça a associação correta entre o conceito e a estrutura patrimonial que eles pertencem.

I. Patrimônio Líquido II. Imobilizado III. Passivo Circulante IV. Disponível V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte. ( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade. ( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações. ( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade. ( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Sobre o custo variável, assinale V para verdadeiro e F para falso, em seguida assinale a alternativa correta:

( ) São custos que variam em proporção direta com o volume de atividade. ( ) São custos que não variam com a base de volume, dentro de uma determinada faixa de operações. ( ) São custos que não tem comportamento certo em relação ao nível de atividade. ( ) Insumos e matérias-primas são considerados custos variáveis. ( ) Os custos variáveis são sempre relacionados ao período.