Contador - 2024

Em uma reunião do setor de Contabilidade de uma empresa S.A., o contador explica para os demais funcionários que o fluxo de caixa operacional, por meio do método indireto, é determinado com o ajuste do lucro líquido ou do prejuízo para alguns itens que não afetam o caixa. Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Uma empresa S.A. adquiriu 100% do capital social de outra empresa S.A. por um valor de R$ 20 milhões. O valor patrimonial das ações da empresa adquirida no fechamento da transação era de R$ 12 milhões, e seu valor justo negociado, de R$ 15 milhões. Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

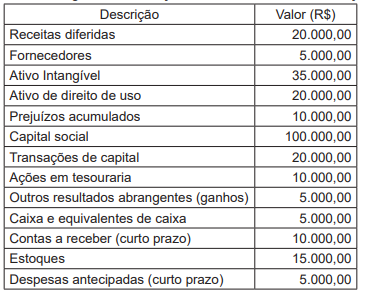

Uma empresa comercial apresentou as seguintes informações relacionadas ao seu balanço patrimonial:

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Uma empresa S.A. iniciou a produção de uma nova máquina em julho de 2023, tendo vendido 100 dessas máquinas por R$ 5.000,00 à vista, em dezembro de 2023. Cada máquina tem garantia de 1 ano. Com base em experiências anteriores com máquinas semelhantes, a empresa estima que o custo médio da garantia por unidade será, provavelmente, de R$ 200,00. Além disso, como resultado de substituições de peças e de serviços realizados em conformidade com as garantias das máquinas, foram registrados custos de garantia de R$ 4.000,00 em 2023 e de R$ 16.000,00 em 2024. Considerando as informações apresentadas, a empresa reconheceu um

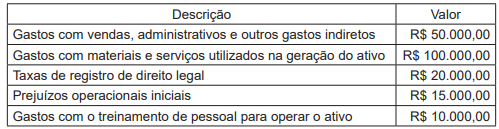

Uma indústria S.A. apresentou os seguintes gastos no desenvolvimento de uma patente, estando apta a demonstrar que o processo de patenteamento do produto atende aos critérios para reconhecimento como ativo intangível.

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Em 1º de julho de 2023, uma empresa comercial celebrou um contrato de arrendamento com duração de sete anos, sem a intenção de adquirir o ativo ao fim do referido contrato. O valor justo do ativo é de R$ 5 milhões, e os pagamentos de arrendamento, no valor de R$ 450.000,00, serão pagos, semestralmente, a partir de 1º de janeiro de 2024. O valor presente dos pagamentos do arrendamento é de R$ 4,6 milhões. Os pagamentos do arrendamento deveriam começar originalmente em 1º de julho de 2023, mas o arrendador concordou em adiar o primeiro pagamento para 1º de janeiro de 2024. O ativo foi recebido pela empresa em 1º de julho de 2023 e possui uma vida útil de 8,5 anos, com valor residual igual a zero.

Considerando-se as informações apresentadas, conclui-se que a empresa deve

Uma empresa comercial apresentou duas alterações durante o ano de 2023, e o setor de Contabilidade está preparando as demonstrações financeiras anuais. Na situação 1, ficou demonstrado que a empresa alterou o critério de valoração de estoques, pois os estoques eram avaliados por um método de custo médio ponderado, tendo sido o critério alterado para Primeiro a Entrar, Primeiro a Sair, PEPS, por refletir com maior precisão a utilização e os fluxos econômicos dos produtos. Na situação 2, ficou demonstrado que a empresa depreciava seus ativos da seguinte maneira: Edifícios, em 15 anos; Instalações e máquinas, em 10 anos; Móveis e utensílios, em 7 anos. Após uma revisão conduzida por peritos externos, as vidas úteis foram ajustadas para: Edifícios, em 10 anos; Instalações e máquinas, em 7 anos; Móveis e utensílios, em 5 anos. Diante das alterações apresentadas, o contador da empresa deve considerar

Uma universidade pública recebeu em doação de um ex-aluno um terreno de 1.200 m2 , cujo valor não foi expressamente definido no termo de doação. O Departamento de Gestão Patrimonial da entidade constituiu uma comissão de servidores com conhecimento na área para, a partir de características do ativo, tais como sua medida e localização, estimar o valor do terreno e, assim, poder gerar subsídios para o seu adequado tratamento contábil. À luz das disposições da NBC TSP Estrutura Conceitual, a entidade deve

Um servidor do Departamento de Gestão Patrimonial de uma universidade pública foi solicitado a levantar e a relatar os valores de perdas com alienação de ativos, bem como as perdas involuntárias e a desincorporação de ativos registradas nos últimos cinco anos. O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil:

Na adoção do Plano de Contas aplicado ao setor público, é exigido que a entidade se responsabilize pelo acompanhamento, pela análise e pela consistência dos registros e dos saldos das contas contábeis. Na análise da consistência dos saldos, um saldo invertido que pode representar a execução de uma operação indevida refere-se à conta de