Escrivão da Polícia Federal - 2025

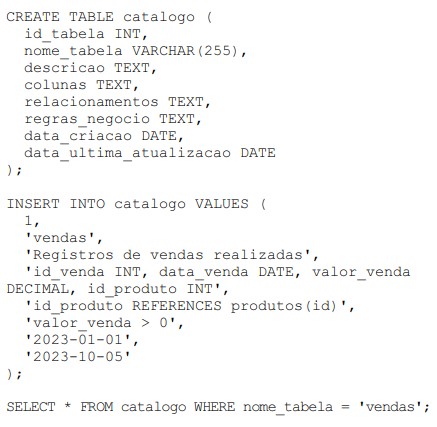

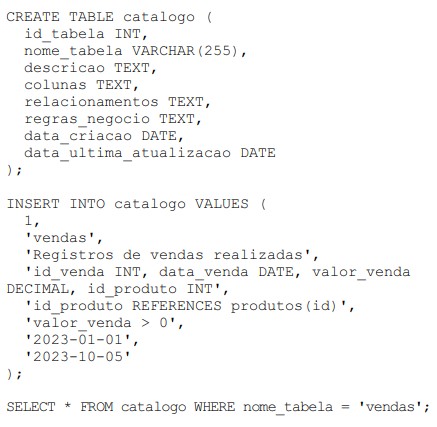

Acerca de bancos de dados relacionais e suas características, julgue o item que se segue. O comando SELECT mostra que existe uma relação com uma tabela de nome produtos mediante id_produto.

Com base nas informações do código precedente, julgue o próximo item. Pelo comando SELECT, entende-se que os valores da coluna valor_venda devem ser menores que zero.

Julgue o item subsecutivo, no que se refere a aprendizado de máquina e API ( application programming interface ).

Em aprendizado de máquina, as técnicas de classificação e regressão são exemplos de aplicações práticas para a solução de problemas.

Julgue o item subsecutivo, no que se refere a aprendizado de máquina e API ( application programming interface ). REST ( Representational state transfer ) e GraphQL são dois tipos de API, cada um com suas características técnicas particulares.

Julgue o item subsecutivo, no que se refere a aprendizado de máquina e API ( application programming interface ).

Em aprendizado de máquina, não há overfitting .

Julgue o item subsecutivo, no que se refere a aprendizado de máquina e API ( application programming interface ).

Uma API deve manter estado entre as requisições visto que, para cada requisição, é necessária a completude oriunda de outra requisição a fim de que a aplicação tenha todas as informações necessárias para processá-la.

Em relação a patrimônio e atos e fatos administrativos, julgue o próximo item. O lançamento que se segue representa um fato administrativo modificativo diminutivo, pois, além de um lançamento de igual valor no ativo e no passivo, envolve uma conta de resultado credora. debite: imobilizado debite: juros passivos a transcorrer credite: financiamentos bancários

Em relação a patrimônio e atos e fatos administrativos, julgue o próximo item. O lançamento a seguir espelha um fato administrativo permutativo, que não afeta a situação patrimonial líquida da entidade. debite: fornecedores credite: caixa e equivalentes de caixa

Julgue o item seguinte, relativos à escrituração contábil de fatos administrativos. O regime de escrituração no qual se considera o conjunto completo de eventos que afetam o resultado da entidade em dado exercício social é denominado regime de caixa.

Julgue o item seguinte, relativos à escrituração contábil de fatos administrativos. Na ausência de documentação interna ou externa à entidade e de elementos que comprovem ou evidenciem o fato contábil que se pretende registrar, nenhuma escrituração deve ser feita.