Contador - 2024

A análise comparativa das Demonstrações Contábeis é realizada por meio de padrões de comparação para medir o desempenho de uma organização. (MARION, 2019) Para efetuar a comparação da organização com outras empresas utiliza-se a análise denominada de

Toda Análise das Demonstrações Contábeis possui dois grandes objetivos: conhecer a liquidez e a rentabilidade das entidades. (MARTINS et al , 2012) Em relação ao disposto, analise as afirmativas a seguir: I. A análise de liquidez busca verificar a capacidade da entidade cumprir seus compromissos e obrigações assumidos. II. A análise de rentabilidade busca verificar se a entidade remunera, efetivamente, os capitais nela empregados, principalmente o capital próprio. III. A liquidez e a rentabilidade representam objetivos conflitantes, pois o máximo da liquidez significa disponibilidade de recursos financeiros, o que reduz a rentabilidade. IV. A liquidez e a rentabilidade possuem objetivos comuns, pois a maximização da rentabilidade implica ter recursos disponíveis para liquidação de obrigações e investimentos. É correto o que se afirma em

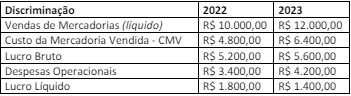

Uma empresa apresentou as seguintes informações referentes aos exercícios de 2022 e 2023:

Considerando somente as informações apresentadas, a análise vertical da Demonstração do Resultado evidenciará que houve, em relação a 2022

Considerando somente as informações apresentadas, a análise vertical da Demonstração do Resultado evidenciará que houve, em relação a 2022

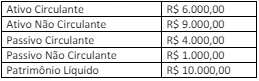

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00 é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é composto somente pelo grupo de Exigível a Longo Prazo.

Considerando somente os dados apresentados, é correto afirmar que corresponde a Índice de Liquidez

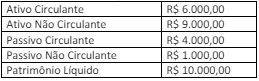

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes informações:

Sabe-se que do total do Ativo não Circulante, o valor de R$ 800,00 é de Estoques; do total do Ativo Não Circulante o valor de R$ 2.000,00 é de Ativo Realizável a Longo Prazo; o Passivo não Circulante é composto somente pelo grupo de Exigível a Longo Prazo.

Considerando somente os dados apresentados, os Índices de Grau de Endividamento e Composição do Endividamento correspondem, respectivamente, a

As características qualitativas da informação contábil-financeira são os atributos que as tornam úteis para os usuários, sendo divididas em informações fundamentais e informações de melhoria. Constituise em uma informação fundamental

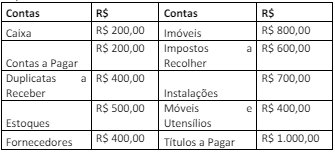

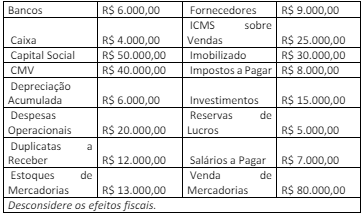

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

Considerando as informações apresentadas, após o encerramento das contas de resultado, a Demonstração de Resultado evidenciará um Resultado do Exercício de

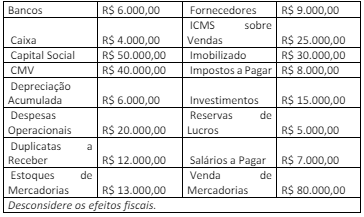

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

Considerando as informações apresentadas, após o encerramento das contas de resultado e cálculo do Resultado do Exercício, o Balanço Patrimonial evidenciará