Contador - 2024

Analise as informações a seguir para responder a questão.

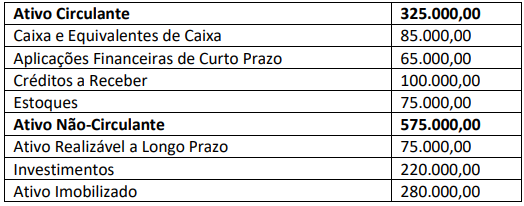

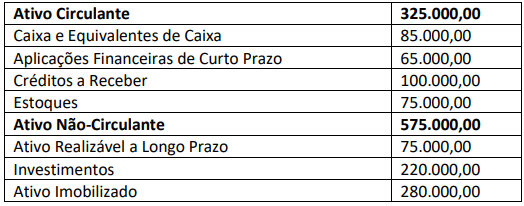

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento geral de 0,70.

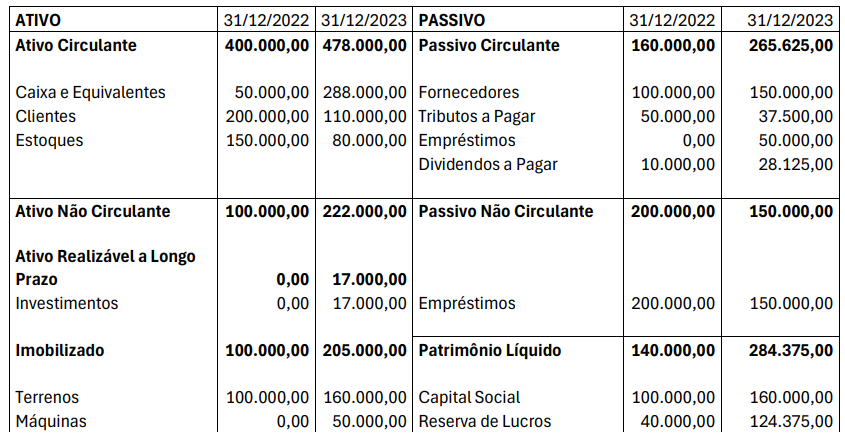

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023:

Balanço Patrimonial (em reais)

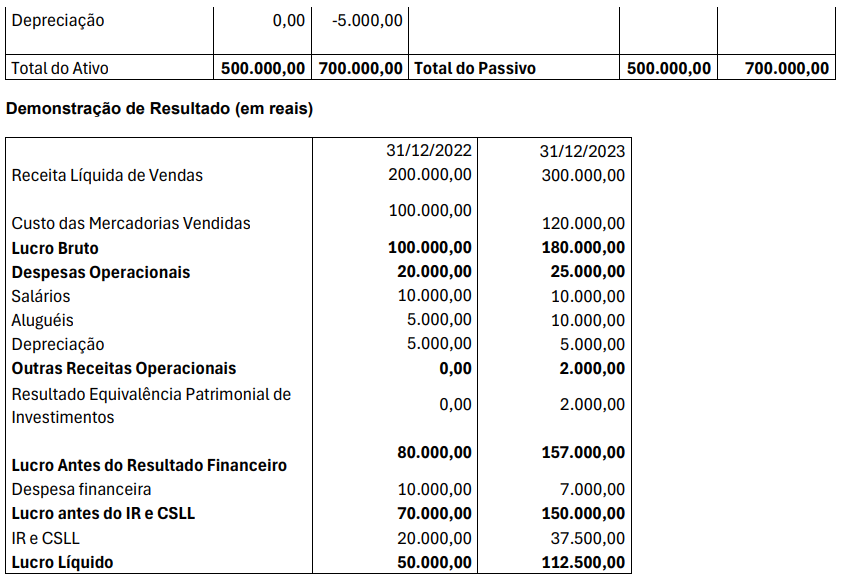

Informações adicionais:

Informações adicionais:

- As máquinas foram adquiridas à vista.

- Aumento de capital social com aquisição de um terreno.

- Os investimentos adquiridos foram à vista.

- A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa. Com base nas informações apresentadas, o Fluxo de Caixa das atividades operacionais da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

Analise as informações a seguir para responder a questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento geral de 0,70.

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023: Balanço Patrimonial (em reais) ATIVO31/12/202231/12/2023PASSIVO31/12/202231/12/2023Ativo Circulante400.000,00478.000,00Passivo Circulante160.000,00265.625,00Caixa e Equivalentes50.000,00288.000,00Fornecedores100.000,00150.000,00Clientes200.000,00110.000,00Tributos a Pagar50.000,0037.500,00Estoques150.000,0080.000,00Empréstimos0,0050.000,00Dividendos a Pagar10.000,0028.125,00Ativo Não Circulante100.000,00222.000,00Passivo Não Circulante200.000,00150.000,00Ativo Realizável a Longo Prazo0,0017.000,00Investimentos0,0017.000,00Empréstimos200.000,00150.000,00Imobilizado100.000,00205.000,00Patrimônio Líquido140.000,00284.375,00Terrenos100.000,00160.000,00Capital Social100.000,00160.000,00Máquinas0,0050.000,00Reserva de Lucros40.000,00124.375,00Depreciação0,00-5.000,00Total do Ativo500.000,00700.000,00Total do Passivo500.000,00700.000,00Demonstração de Resultado (em reais) Receita Líquida de Vendas31/12/202231/12/2023200.000,00300.000,00Custo das Mercadorias Vendidas100.000,00120.000,00Lucro Bruto100.000,00180.000,00Despesas Operacionais20.000,0025.000,00Salários10.000,0010.000,00Aluguéis5.000,0010.000,00Depreciação5.000,005.000,00Outras Receitas Operacionais0,002.000,00Resultado Equivalência Patrimonial de Investimentos0,002.000,00Lucro Antes do Resultado Financeiro80.000,00157.000,00Despesa financeira10.000,007.000,00Lucro antes do IR e CSLL70.000,00150.000,00IR e CSLL20.000,0037.500,00Lucro Líquido50.000,00112.500,00Informações adicionais:

- As máquinas foram adquiridas à vista.

- Aumento de capital social com aquisição de um terreno.

- Os investimentos adquiridos foram à vista.

- A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa. Com base nas informações apresentadas, o Fluxo de Caixa das atividades de financiamento da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023: Balanço Patrimonial (em reais) ATIVO31/12/202231/12/2023PASSIVO31/12/202231/12/2023Ativo Circulante400.000,00478.000,00Passivo Circulante160.000,00265.625,00Caixa e Equivalentes50.000,00288.000,00Fornecedores100.000,00150.000,00Clientes200.000,00110.000,00Tributos a Pagar50.000,0037.500,00Estoques150.000,0080.000,00Empréstimos0,0050.000,00Dividendos a Pagar10.000,0028.125,00Ativo Não Circulante100.000,00222.000,00Passivo Não Circulante200.000,00150.000,00Ativo Realizável a Longo Prazo0,0017.000,00Investimentos0,0017.000,00Empréstimos200.000,00150.000,00Imobilizado100.000,00205.000,00Patrimônio Líquido140.000,00284.375,00Terrenos100.000,00160.000,00Capital Social100.000,00160.000,00Máquinas0,0050.000,00Reserva de Lucros40.000,00124.375,00Depreciação0,00-5.000,00Total do Ativo500.000,00700.000,00Total do Passivo500.000,00700.000,00Demonstração de Resultado (em reais) 31/12/202231/12/2023Receita Líquida de Vendas200.000,00300.000,00Custo das Mercadorias Vendidas100.000,00120.000,00Lucro Bruto100.000,00180.000,00Despesas Operacionais20.000,0025.000,00Salários10.000,0010.000,00Aluguéis5.000,0010.000,00Depreciação5.000,005.000,00Outras Receitas Operacionais0,002.000,00Resultado Equivalência Patrimonial de Investimentos0,002.000,00Lucro Antes do Resultado Financeiro80.000,00157.000,00Despesa financeira10.000,007.000,00Lucro antes do IR e CSLL70.000,00150.000,00IR e CSLL20.000,0037.500,00Lucro Líquido50.000,00112.500,00Informações adicionais:

- As máquinas foram adquiridas à vista.

- Aumento de capital Social com aquisição de um terreno.

- Os investimentos adquiridos foram à vista.

- A Cia Nasac classifica os dividendos pagos como o CPC 03 encoraja já os juros pagos são classificados de maneira alternativa. Com base nas informações apresentadas, o Fluxo de Caixa das atividades de investimento da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023, foi de:

De acordo com o CPC 06 - Redução ao valor recuperável de ativo – classifique em VERDADEIRO ou FALSO as sentenças abaixo: ( ) Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa não devem ser excluídas da demonstração dos fluxos de caixa. Tais transações devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades de investimento e de financiamento. ( ) Muitas atividades de investimento e de financiamento não têm impacto direto sobre os fluxos de caixa correntes, muito embora afetem a estrutura de capital e de ativos da entidade. ( ) A aquisição de ativos, quer seja pela assunção direta do passivo respectivo, quer seja por meio de arrendamento, é um exemplo de transação que não envolve caixa ou equivalente de caixa. ( ) A conversão de dívida em instrumentos patrimoniais é uma operação que afeta o caixa da entidade. A sequência CORRETA, de cima para baixo, é:

A Companhia Gama apresenta os seguintes indicadores: Liquidez Corrente2,5Ativo Não Circulante100.000,00Endividamento Geral0,72Retorno sobre Ativo Total0,10Passivo Total (PC + PNC)360.000,00Lucro50.000,00De posse dessas informações, assinale a alternativa CORRETA que represente, respectivamente, o Ativo Total, o Ativo Circulante, o Passivo Circulante e o Passivo Não Circulante.

Análise os indicadores apresentados abaixo. ÍndicesCia AlfaCia BetaRetorno sobre PL0,360,29Retorno sobre Ativo Total0,100,14Liquidez Imediata0,311,08Liquidez Seca1,561,50Liquidez Corrente2,501,80Margem Líquida0,250,38Assinale a opção CORRETA.

Com base na demonstração abaixo, assinale a opção CORRETA, que apresenta, respectivamente, liquidez corrente, liquidez seca, liquidez imediata e liquidez geral. Balanço Patrimonial (em reais) ATIVOCia GamaPASSIVOCia GamaAtivo Circulante530.000,00Passivo Circulante160.000,00Caixa e Equivalentes80.000,00Fornecedores100.000,00Clientes200.000,00Tributos a Pagar50.000,00Estoques250.000,00Empréstimos0,00Dividendos a Pagar10.000,00Ativo Não Circulante100.000,00Passivo Não Circulante200.000,00Ativo Realizável a Longo Prazo0,00Investimentos0,00Empréstimos200.000,00Imobilizado100.000,00Patrimônio Líquido270.000,00Terrenos100.000,00Capital Social200.000,00Máquinas0,00Reserva de Lucros70.000,00Depreciação0,00Total do Ativo630.000,00Total do Passivo630.000,00

De acordo com o CPC 04 – Ativo intangível – classifique em VERDADEIRO ou FALSO as afirmativas abaixo. ( ) Ativo intangível é um ativo não monetário identificável sem substância física. ( ) Alguns ativos intangíveis podem estar contidos em elementos que possuem substância física. ( ) Direitos detidos por arrendatário, por meio de contratos de licenciamento para itens como filmes cinematográficos, gravações em vídeo, peças, manuscritos, patentes e direitos autorais, são considerados ativos intangíveis. ( ) Pesquisa é a investigação original e planejada, realizada com a expectativa de adquirir novo conhecimento e entendimento científico ou técnico. A sequência CORRETA, de cima para baixo, é: