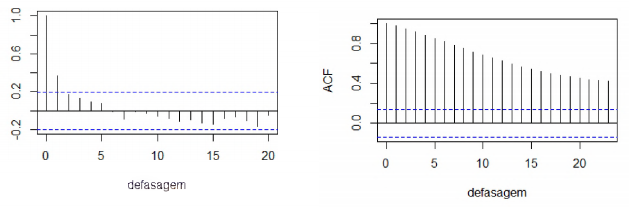

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos gráficos, as linhas tracejadas indicam ...

2019

COVEST-COPSET

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações observadas.

Com base nos gráficos, é incorreto afirmar que:

Com base nos gráficos, é incorreto afirmar que: