Considere o modelo de regressão linear com erros normais definidos pela equação de regressão yt = a + bxi + ei, em que yixi denotam, respectivamente, a variá...

2019

COVEST-COPSET

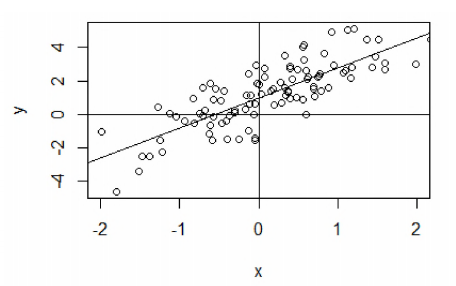

Considere o modelo de regressão linear com erros normais definidos pela equação de regressão yt = a + bxi + ei, em que yixi denotam, respectivamente, a variável resposta e o regressor associados à í-ésima observação, sendo ei o í-ésimo erro aleatório, i = 1, ...,n, com n = 100. O gráfico de dispersão a seguir foi extraído de uma base de dados simulada em conformidade com este modelo.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

A reta de regressão ajustada, também mostrada no gráfico, é definida por:  sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.